なるほど!家族に迷惑をかけない賢い相続

事例集

『なるほど!家族に迷惑をかけない賢い相続』

今夜、番組でご紹介した『再現ドラマ』はどれも実例をもとに構成したものばかり。

相続トラブルの様々なストーリーが、あなたの身近でも始まっているかもしれません。

あなたの大切なお金を守り、トラブルを解決する方法を、プロのアドバイスとともに復習しておきましょう。

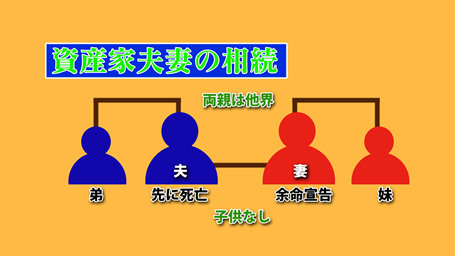

事例①相続の順番

『たった2週間の差で7億の遺産を失った男』

皆さんは財産を持った人の死ぬ順番で相続人が変わる事があるって知っていましたか?

これは実際に起こった話。

こちらの資産家のご夫婦、藤原さん(仮名)の場合。

夫は6億円万円、妻は1億円、2人合わせておよそ7億円もの巨額の資産をお持ちでした。

また子どもがいなかったため、どちらかが先に死んだ場合、お互いを相続人とした遺言書を作成していました。

そんなある日…

妻は病院に搬送されました。

検査の結果、病気はガン…しかも、余命3ヵ月と宣告されてしまったのです。

このまま兄一平さんの妻が亡くなれば、財産は全部、一平さんのもの。

いずれ兄も死ねば、7億もの財産はたった1人の親族の弟が相続することに!

ところが!一平さんが看病から帰ったある日…。

ガンの奥さんの看病疲れか一平さんが先にポックリ!

そこで妻は遺書を書き換え、看病してくれている妹を相続人にしました。

そして夫一平さんが亡くなった、わずか2週間後、妻も旅立ってしまいました。

夫一平さんが先に亡くなっているので、全財産は妻へ。

そして妻が亡くなったので、財産は妻の妹が相続することに!

夫一平さんの弟は死ぬ順番で7億円もの遺産を失ったのでした。

◆弁護士のアドバイス

この御夫婦のように、お子さんがいない場合は配偶者であるお互いがすべての遺産を相続することになります。

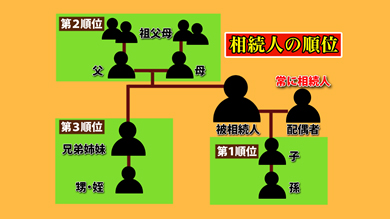

民法で決められている『相続の順番』はどうなっているのか覚えておきましょう。

相続の順番

被相続人、つまり亡くなった人に配偶者がいる場合、配偶者は常に 相続人となります。

その配偶者と一緒に相続人になる第一順位は子供。

つまり配偶者と子供がいれば、相続する人はここまでです。

もし、故人より先に子供が亡くなっていて、孫がいれば、相続権は孫に移ります。これを『代襲相続』といいます。

子供や孫がいない場合、相続人は第二順位に移ります。故人の親、あるいは祖父、祖母です。

そのどちらもいない場合だけ、相続人は第三順位の兄弟姉妹、あるいは甥・姪に移ります。

事例②相続放棄

『襲いかかる負の遺産』

皆さんは相続放棄って知っていますか?実は財産だけで無く、負の財産…つまり借金も相続の対象になります。

財産や借金、どちらも一切を相続しないという意思表示が相続放棄。

これを知っているのと知らないのとでは大きな違いが!

こちらの鈴木さん(仮名)ご夫婦の場合。

夫達也さんが言うには、中学生の時以来、会っていない母方の叔父が亡くなったという。

そこで叔父の遺産、現金700万円が手には入ることに!

早速、遣い道を相談。夫は車を新車に買い換え、残ったお金は二人で海外旅行に散財!

ところが!

楽しい旅行から1ヶ月ほど後の事…。

1人の男が訪ねて来ました。

全身黒ずくめの男が伝えた一言で、鈴木さん夫婦は地獄のどん底へ!

そこで連帯保証人だった叔父に7千万円を返して欲しいと催促したが死んでしまい、お金を回収できないというのです。

700万円のせいで7千万円もの借金を抱えてしまった鈴木さん夫婦。

現金に目がくらみ、叔父さんの負の遺産まで調べなかったのが悪いのですが後の祭り。

全てを失ってしまったのです…

◆弁護士のアドバイス

相続をする場合、不動産や預貯金といったプラスの遺産の他に、マイナスの遺産つまり借金などがないかどうか、その両方をしっかりと調べることが重要です。

特に故人が連帯保証人になっていたなどというケースは細心の注意が必要です。

相続をする場合、借金は無視して財産だけを・・・そんな都合のいいことはできません。プラスとマイナス、その両方を総合的に判断します。

放棄をする場合は、三ヶ月以内に裁判所に『相続放棄』の手続きをします。判断が難しく、もっと時間が欲しいという場合は、手続きをして六ヶ月に延長することもできます。

◆税理士のアドバイス

借金の方が多くても、相続を考えてもいい場合もあります。

例えば、故人がマンション経営をしていて、そのローンが残っているというような場合。今後の入居率や家賃収入を検討すると、借金は返済できるという見通し、マンション自体の不動産としての価値もある、こんな場合は相続を前向きに検討できるのではないでしょうか。

事例③認知症と遺言書

『認知症の母が残した遺言書』

都内の高級住宅街に住む井上宏さん(仮名)現在77歳。

4人兄弟の長男で、父の死後、母と同居し何かと世話をしてきました。

9年前、母親は長男宏さんと相談し、遺言書を作ることにしました。

こちらが実際に作成された公正証書遺言です。

長男に不動産と有価証券、そして負債のすべてを相続させるとあります。

長男の相続分が多いのには、ある事情がありました。

バブル期に父親がアパート経営を始め、一億二千万円を借金。

父の死後、一億円の負債は母親名義に。そして長男は連帯保証人となり、自宅を担保に入れたのです。

この遺言書こそ、相続トラブルの序章となったのです。

そして、次男、三男、四男が母親に猛反発。

わずか3ヵ月後の自筆証書遺言で前の遺言書の内容は、全て取消されました。

さらに、1ヵ月後。新たな公正証書遺言が作成され。

兄弟4人へ均等に相続させることになったのです。

そして。

認知症にかかっていた母の症状が次第に悪化していったのです。

そして、またもや遺言書が作られ、「長男が私の意思にそぐわない」と書かれていたのです。

そして三男は認知症が進んだ母を介護施設に入れ、通帳や印鑑、株券などを管理するようになりました。

そして平成24年、母死去、享年97。さらに新たな衝撃が。

それは銀行からの請求書、印鑑が手元にないため返済契約が止まっていたのです。

すると次男、四男が相続放棄、負債がさらに増えることを恐れたのです。

結局、負債は長男がお金をなんとか工面して全額を返済しました。

母の市から5ヵ月後家庭裁判所の一室で、久しぶりに会った三男はある書類を取り出しました。

それは何と、実に五つめの遺言書だったのです。

たどたどしい文字で書かれた、その内容は。

「財産の全てを三男に相続させる」とあったのです。

こんなものは無効に決まっている。

この時母は認知症が進んでいて、要介護4だったはずだ。

そう考えた長男は裁判で遺言書の無効を訴えることに。

しかし、一審、二審とも敗訴。

裁判所はその遺言書を有効と判断したのです。

遺言能力とは、遺言内容を理解できて、その結果がどのようになるかも理解できることをいいます。

既に、負債を返済した長男はその返金を求めて三男との協議を希望しています。

家族はバラバラ。会っても挨拶すらしない絶縁状態が続いており、今後も兄弟関係の修復は難しそうです。

母親と同居していた長男はの家は、今も三男、四男の家と隣同士にあります。

◆弁護士のアドバイス

認知症の方が残した遺言書を巡るトラブルは近年非常に多くなっています。

特に自筆で書かれた遺言書の場合、認知症の程度、遺言作成の経緯や状況などが総合的に判断され、遺言者がその時点で遺言の内容を理解できていたかどかを踏まえて、有効か無効かの判断がなされます。

遺言作成時の故人の様子がわかるビデオや、故人の日記、介護人の証言なども判断の材料になります。

こんなケースも・・・

理不尽な遺言書が出てきたらどうする?

◆弁護士のアドバイス

『愛人に全部・・・』そんな遺言書が出てきたら、家族は大変です。

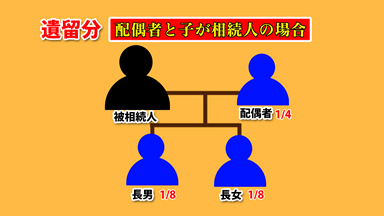

しかし、相続人には最低限相続できる『遺留分』という相続分があります。

故人に配偶者と二人の子供がいた場合、配偶者には全体の四分の一、子供達は八分の一ずつの相続が遺留分として保証されているのです。

事例④節税の落とし穴

『タワーマンション節税』

落とし穴1「タワーマンション節税」

会社経営をしていた加藤(仮名)さん。

小さな会社ながらコツコツと資産を増やし、預貯金の額は3億円になっていました。

仕事にすべてを捧げてきた加藤さん70歳を過ぎたあたりから、急に病弱になってしまいました。

加藤さん一家は妻・涼子さんと息子一人の三人家族。

このままでは多額の相続がかかってきてしまう事を心配した加藤さん。

知人から「タワーマンション節税」という節税方法があると耳にしました。

タワーマンション節税とは、例えば、50階建ての500戸があるタワーマンションの場合。

低層階の80平方メートルの部屋で実売価格が7000万円。

一方、高層階の同じ広さの部屋で実売価格が3億円の物件があったとします。

眺望などが影響するため、高層階は販売価格が高くなり低層階の物件と差が生じます。

しかしそれを相続税の評価額で見て見ると、低層階が5000万円。

そして、高層階もなんと5000万円と評価額は全く同じなのです。

どうして、マンションの評価額が同じなのかというと…

マンションの土地に戸数が多くあるため、土地の評価額が下がり、さらに、算定基準には階数、方角、眺望は関係ないとされているからなのです。

評価額は変わらないので高い高層階を買えば節税に繋がるというカラクリでした。

加藤さんは3億円でタワーマンションを購入。

その一ヶ月後…

加藤さんは安心するように亡くなりました。

そして妻の涼子さんが、相続税の申告を行ったところ。

タワーマンションの評価額は当初の予定通り5000万円となったのです。

そして、涼子さん、つまり配偶者には税額軽減という制度があります。

これは自分の相続分と1億6000万円のいずれか多い金額が非課税となる制度。

これを利用して相続税を支払わずにすんだのです。

その後、涼子さんは、ほとんど住んでいなかった3億円のタワーマンションをすぐに売却することにしました。

売買価格は、2億9000万円。

1000万円ほど損をしましたが3億円の相続税を払うより安いものでした。

見事、タワーマンションで節税に成功したのです。

しかし、これがタワーマンション節税の大きな落とし穴になってしまうのです。

一年後

電話の相手は、税務署でした。

なぜ、今更相続について聞いてきたのか涼子さんは全く見当もつきませんでした。

数日後、税務署の調査官が家にやってきました。

そして、涼子さんに衝撃の事実を突きつけたのです。

なんと、あのタワーマンション節税が課税を逃れるための租税回避行為とみなされてしまったのでした。

※租税回避行為とは・・・簡単に言えば合法的ではあるが、課税を免れるために特殊な取引をする行為

これは実際の裁判で争われた事例ですが、結局、涼子さんは相続税として、およそ3000万円。

タワーマンション売買による1000万円の損失、さらに15%の過少申告加算税、450万円も課せられ総額4450万を支払うハメに。

一体、何故こんな事になってしまったのでしょうか?

その理由は、加藤さんが亡くなる一ヶ月前にタワーマンションを購入したこと。

そして、加藤さんが亡くなってから売却した時期も非常に短かった事。

つまり売るタイミングが早すぎたために「租税回避行為」とみなされてしまったのでした。

これが、「タワーマンション節税」の落とし穴だったのです!

しかし、売るタイミングが遅ければ良いのかというと、必ずしもそうではありません。

国税庁はマンションなど、相続税を計算する基準の改正案を今年の秋にもまとめると言われています。

話題となっていた「タワーマンション節税」今後その動向には細心の注意が必要なのです。

◆税理士のアドバイス

国税庁はこの『タワーマンション節税』 の改正を検討しているといいます。高層階を購入すれば大きな節税に・・・という方法は今後使えなくなる可能性もあります。検討しているという方は今度の動向をチェックしましょう。

事例⑤節税の落とし穴

『アパート経営の失敗』

落とし穴2「アパート経営」

サラリーマンだった斉藤(仮名)さん。

稼いだお金のほとんどを預貯金に回していたいため預貯金額は1億円に達していました。

斉藤さん一家は妻と家を出た2人の子どもの4人家族。

自分の死後相続税が相当かかってくるだろうことは分かっていましたが、実際にどのくらい相続税がかかるかまではあまり深く考えた事がありませんでした。

そんな時、一本の電話が…

電話の相手は不動産会社の営業マンでした。

「節税対策にアパート経営をしてみないか」と持ちかけて来たのです。

気にはなっていた相続の話し。

斉藤さんは、営業マンの話しを聞いてみる事にしたのでした。

アパート経営で節税する仕組みはこうでしたアパートを建てる土地は、相続税の評価額が50%も減額されます。

さらに、相続財産はプラスの財産とマイナスの財産を差し引きした残額に対してかかります。

アパートの建物をローンを組んで購入すれば、ローン分が相続財産から差し引かれることにもなるのです。

斉藤さんにとってそれは、非常に魅力的な話しに聞こえました。

話しによると相続税が55%もかかってくる。

「それならアパート経営をしてもいいのではないか」そう思えてきたのです。

斉藤さんは思い切ってアパート経営をすることにしました。

これで、相続税はかなり下がったはずと安心していた斉藤さん。

しかし、数年後…

アパートの入居率は常に50%を割る状態でローンを返済することもままならない状況。

それに加えて固定資産税や修繕積立金なども重なり、預貯金は目減りする一方になってしまったのです。

相続税のことだけを考え、アパートを購入してしまったために入居者が来るかどうかや、アパート経営にかかる費用などまったく考えていなかったのです。

実は、これが!「アパート経営節税」の落とし穴だったのです。

どうしようもなくなった斉藤さんは、知人の税理士に相談してみることにしました。

しかし、そこで更なる悲劇が待っていたのです。

何と斉藤さんの一億円に対する相続税は…

節税していない場合でも7百万程度だったのです。

怒りが収まらない斉藤さんは不動産会社に問い合わせることにしました。

その後、アパートを売る事に。しかし、4000万円で購入したアパートの評価額は、3000万円となり、1000万円も損をしてしまいました。

不動産を使って節税を行う場合は相続対策ばかりに気を取られない事が重要です。

◆税理士のアドバイス

アパート経営を検討されている方はご存知だと思いますが、初期設定として、アパートに適した土地なのか、家賃設定に無理はないのか、ローンは返済していけるのかなどを慎重に判断しなければなりません。

不動産会社に管理などを委託する『一括借り上げ・30年保証』などといった場合も注意が必要です。

最初に設定された家賃が30年間続くのではなく、2年後に見直し・・・などという場合も多いので、しっかりチェックしましょう。

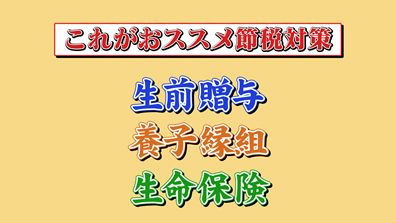

★税理士 清水明夫がススメるとっておきの節税アドバイス

●生前贈与

子供や孫、一人につき年間で110万円まではお金をあげても税金はかからない“生前贈与”をご存知の方も多いと思います。

しかし、贈与というのは、もらう側に贈与を受けたという認識がないと、認められないことがあるのです。

例えば親が、子供名義の通帳に預金をしていて、子供がそのことを知らないということがよくあります。

この場合、預金は相続税の対象になってしまいます。

お金をあげる時は贈与の契約書を作っておくことがオススメです。

さらに、贈与に使った通帳やカードは、贈与を受ける側が管理しておくことも重要です。

●養子縁組

相続税の基礎控除は3000万円に法定相続人、一人につき600万円を足した額になります。

息子一人が全ての財産を相続する場合。

3000万円プラス一人分の600万円で、基礎控除額は3600万円。

そこで、孫などを養子にすれば、基礎控除額は600万増え4200万円になります。これが、養子縁組を使った節税対策。

実子がいる場合には…養子1人を法定相続人でき実子がいない場合には養子2人まで法定相続人にできます。

ただし!明らかな相続目的の養子縁組は税務署から認められないケースもありますので御用心!

普段から交流があり実の子どものように可愛いなど、相続以外に孫を養子にする理由が必要なのです。

●生命保険

例えば、妻や子どもつまり相続人を受取人にした生命保険に入っていれば。

“500万円×法定相続人の数”が非課税として認められています。

この家族の場合。妻と子ども2人、合計3人なので保険金は1500万円まで非課税となるのです。

更に、生命保険は相続発生後すぐに現金化できるメリットもあります。

皆さんも、活用してみてはいかがでしょうか。

事例⑥『報われない介護』

斉藤広美さん(仮名)、当時46歳。

夫と離婚後、実家に戻りパートで働いていました。

広美さんの母は、もともと病弱で特に最近は体調がすぐれませんでした。

母はその後、寝たり起きたりの生活に。

広美さんはパートもやめ、母の介護に専念することにしました。

そして、一年後。

ついに寝たきりとなった母。広美さんは食事の世話から、排泄のケアまで、時にヘルパーの助けを借りながら、懸命の介護を続けていました。

出口の見えないトンネルのような日々が続いたのです。

その時でした。母の手のぬくもりが伝わってきたのです。

「いつもすまないねこの家はお前に渡すつもりだから」広美さんには、この母の言葉だけで十分でした。

遺言書を書いてもらおうなど、思いもよりません…この時は。

久しぶりに2人の兄が顔を見せたのですが。

「いつもすまない、この家はお前が自由にしていいから」兄たちは、優しい言葉を残してくれました。

寝たきりになって2年、母が亡くなると。

兄たちの態度が豹変します。

「どうして預貯金がこれしかないんだ」

『お前、母さんの貯金、いくら使い込んだんだ!』

思いもよらない言葉でひろみさんを責め立てきたのです。

介護にはかなりの費用がかかります。

医療費や、ヘルパーへの支払い、介護用品の購入や自宅の改装など、湯水のように出ていきます。

そんなことを兄たちは解ろうともしません。

もはや、この家を処分するしかないのでしょうか。

身内だからこそ、かえってもめる。

お互いが過去を持ち出すと、話しはややこしくなるばかりです。

それでも、少しは冷静になる時も。

ようやく話しは、いい方向に進むと思われた、そんなある日。

母の葬式にしか顔を見せなかった兄嫁たちが実家に襲来しました。

『広美さん、あなたもこれを機会に新しい生活はじめてみたら?』

兄嫁たちは異口同音に実家の処分を求めてきました。

広美さんの怒りは、爆発寸前になりました。

相続人の配偶者が参加することで、かえってモメることが多くなります。

広美さんも最後の反撃に出ます。

「私は母の介護をしてきまいた。だから寄与分を請求します」寄与分とは、亡くなった人の介護をしたり、事業の発展に努めたりした相続人に対し、上乗せされる取り分のことです。

ただし、通常の介護には、あまり認められません。

家庭裁判所の調停により、広美さんの寄与分は、母が寝たきりになってからの2年間について認められました。

預貯金については、2人の兄に多く分割されましたが、広美さんは実家に住み続けることが出来ました。

家は元通りでも、兄弟関係はボロボロ、絶縁状態です。

広美さんは今、母に遺言書を書いてもらわなかったことを心から後悔しています。

◆弁護士のアドバイス

親の介護は兄弟のうちの一人がするという場合も多く、その費用も思いがけなくかかるものです。

実際に介護をしない兄弟はそれが理解できず、親の預貯金の残額を見て、後からモメるのは非常に多く見られるケースです。

そんな場合に備えて、月々の費用を記録し、領収書を保管しておくなどしておくことをオススメします。

『信頼していた兄弟』 が相続で豹変することは決して珍しいことではありません。

また『寄与分』ということがあるのことも覚えておきましょう。

寄与分とは?寄与分の具体例としては、相続人のうちの誰かが、“ほとんど無給で故人の事業を手伝った”とか“仕事をやめて入院中の付き添いをした”などの事例があり、認められた場合は通常の相続分以上の遺産を受け取ることができます。

事例⑦ 『ウソのようなホントの話 15億を相続した男』

赤の他人から巨額の遺産を相続した男の嘘みたいな本当の話。

『おばあちゃんが残した15億』

その主人公は…巧みにカスタネットを操るカスタネット芸人・前田けゑ。

もともと芸人としての年収はわずか5万円。

それがある日突然 15億円を手に入れました。

一体、彼に何が起こったのでしょうか?

そのきっかけは大人になっても一緒に出かけるほど仲が良かった祖母。

8年前のある日…祖母と一緒にいたのは…祖母の何十年来の友人という名古屋に暮らす80代の女性。

その出会いが、前田さんの人生を大きく変えたのでした。

前田さんは伊藤さんとすぐに意気投合。その後も数回、3人で会いました。

そして3回目に会った時、養子縁組をしないかともちかけられたのです。

信頼する祖母の勧めもあり、前田さんはあっさりと快諾。

なんとまだ3回しか会ったことのない伊藤さんの養子になってしまいました!

養子になると伊藤さんの世話をするために東京から名古屋へ通う生活が始まりました。

すると、ある日 伊藤さんは大量のファイルを前田さんに渡し、こう言いました。

『けゑくん これお願いね』ファイルの中身は、伊藤さんが管理していた不動産関係の書類だったのです。

こうして前田さんは、伊藤さんが所有していた不動産の管理を半ば強制的に引き継がされてしまいました。

前田さんは、そこに書かれた金額に衝撃を受けました!

実はこの女性、いくつもの不動産を所有する大地主だったのです。

その後、前田さんは週の半分は名古屋に住み伊藤さんの相手をしながら不動産の管理業務で忙しく過ごす日々が続きました。

しかし、それから5年後、伊藤さんが他界。

残された前田さんは、悲しむのもつ束の間。

なんと伊藤さんの財産の全てを相続することになったのです。

その財産のひとつは…山一つそしてその山の頂上には伊藤さんと暮らした2階建て6LDKの一軒家があり、こちらも相続しました。

さらにマンションが2棟。駐車場が4つにテナントビル。

その合計資産額は…なんと15億円!一体なぜ全額を相続することになったのでしょう?

子供もおらず、夫に先立たれ、身寄りがなかった伊藤さんには法定相続人が不在でした。

このままだと財産は全額国庫に帰属。つまり国の物になってしまします。

そこで前田さんを養子にすることで唯一の法定相続人が誕生。

つまり伊藤さんは信頼する親友の孫を養子にすることで、自らの財産を守ったのです。

実は相続してからが大変だったそうで…日本の相続税は、相続金が大きいほど税率が高くなる累進課税。

15億円を相続した前田さんの場合、当時の税率で50%。

そしてそこから控除額を引いた、およそ7億300万円が相続金となる計算だったのです。

しかし、遺産を守るため、前田さんはある事を行いました。

全ての資産の評価額が適正なのか、税理士や測量のプロの目で再査定してもらいました。

例えばもともと面積だけで出していたという山の評価額。

しかし崖や斜面は、宅地よりも評価額は低いので、それを測定し直すことで評価額はもっと下がります。

あらゆるプロの目で厳正に評価した結果…15億円だった相続金が10億4千万円台に。

そし相続税は4億4500万円まで下がりました。しかしそれでもかなりの大金。

どうやって支払ったのでしょうか?

資産の一部であったビルを取り壊して7億円で売却し、4億4500万円の相続税を支払いました。

しかし…それぞれの引っ越し代を全額支払い、そうこうしていると結局相続した15億円のうち、半分が無くなってしまったそう。

しかし、ここからが前田さんの踏ん張りどころでした。

おばあちゃんの遺産を守りたい。

その思いで、新たにマンションを建てるなど不動産事業を拡大。

現在は資産をなんと12億円にまで戻したそうです。

おばあちゃんの遺産を守るという一念で前田さんは今日もカスタネットを片手に奮闘しています。

◆弁護士のアドバイス

養子に行った先でも相続は発生しますが、もともとの親子関係が切れる訳ではありません。実子として親からの相続ものこります。

『正しい遺言書の残し方』

これまで紹介した相続金をめぐる残された家族同士の骨肉の争い。

それを防ぐひとつの有効な方法。それは遺言書を残すこと。

失敗しない、正しい遺言書の書き方をお教えします。

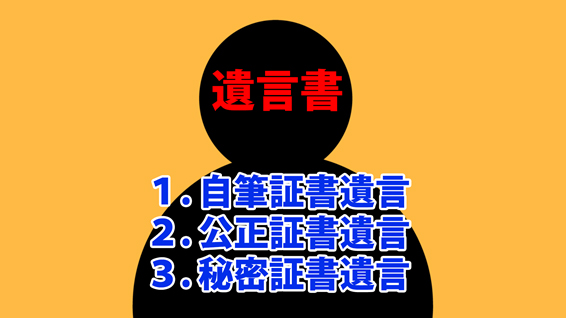

まずはご存知ですか?遺言書には3つの種類があります。

簡単に説明すると、①自筆証書遺言とは自分で書いて自分で保管する遺言書。

全て直筆で書くことが条件です。

続いて②公正証書遺言とは公証役場に行って、公証人という専門家に作ってもらう遺言書。

そして③秘密証書遺言とは自分で作って公証役場で公証してもらう遺言書。

遺言の内容を誰にも知られたくない場合に作ります。

ここで登場する、公証役場とは裁判官や検察官などを経て任命された法律の専門家・公証人がいる官公庁。こちらの公証人、坂井さんに伺うと…遺言書は日付や不動産の所在地の記載方法など書き方にルールがあり、それを忘れるとその遺言書は無効になってしまいますとのこと。

一方…公正証書遺言はプロである公証人があなたの代わりに遺言書を作ります。

さらに公正証書遺言を完成させるには証人として2人以上の立会人が必要。

証人はよく内容を確認し、署名を入れます。

そして公証人は遺言者に遺言能力があるのかも確認。

ここまで厳正に行うため、公正証書遺言は無効になる心配がありません。

また、公正証書遺言は同じ内容の遺言書を3種類作ります。

正本と謄本は本人が持ち帰りますが原本はそのまま公証役場に保管されます。

公正証書遺言はまさに至れり尽くせりなのです。

そして最後に、遺言書でよくあるトラブルの対策!

相続人の間で相続内容に差が出てしまうと…

不満を持つ相続人が出てくることが多々あります。

それが原因で遺族の絆が切れてしまうことも。

そうしたトラブルを防ぐために遺言書に書いておいた方が良いことがあります。

それは“付言事項”。

どうしてこの振り分けなのか、各相続人へのメッセージ。

“付言事項”とは、つまり“あなたの気持ち”なのです。

付言事項自体に法的効力はありませんがあなたの気持ちを伝えることで、相続人同士のトラブルを防ぎ、逆に遺族の絆をより強くすることもできるのです。

残された家族が幸せに暮らせるよう、あなたも遺言書を残してみてはいかがでしょうか。

◆弁護士のアドバイス

遺言書は、そのうち書こうではなく、なるべく早いタイミングで行動に移すことをオススメします。

特に認知症などが始まる前に、相続される側、する側が集まって、よく話し合う。そして、その内容を公正証書遺言として残しておく。

附言事項やビデオレターであなたの気持ちを伝えると、なお良いでしょう。

残された遺族が仲良く暮らして欲しい、そう思うのなら行動はお早めに。

◆税理士のアドバイス

相続の話し合いは相続税のこともお忘れなく。

そして、遺産は不動産がほとんどという場合、その分割でもめることが多いようです。

こんな場合遺言書は特に有効です。

●番組から一言

ご家族の早めの話し合い、そして、弁護士、税理士、公証人といったプロの的確なアドバイスを受けることをオススメします。